Hier möchte ich dir meinen ersten Aktientipp inkl. Analyse vorstellen. Wie immer beim Thema Aktientipps solltest du diese nutzen, um deine eigenen Research-Aktivitäten durchzuführen und das Unternehmen selber durchleuchten. Denn beim Investieren geht es auch darum, Verantwortung für dein Vermögen zu übernehmen und selbstständig Entscheide zu treffen. Ich bewerte die Unternehmung nach meinen persönlichen Grenzwerten für mittlere und kleine Unternehmen. Bei AT&S sind die Geschäftsjahre nicht Deckungsgleich mit den Kalenderjahren, darum nenne ich jeweils das Jahr, in welchem das Geschäftsjahr endet. Die definitiven Zahlen für das Geschäftsjahr 2017 liegen zum Zeitpunkt dieser Analyse noch nicht vor und werden hier nicht berücksichtigt.

Hier findest du weitere Fallstudien.

AT&S – Austria Technologie & Systemtechnik AG

AT&S ist der führende Leiterplattenhersteller in Europa und global einer der Technologieführer in der Leiterplattenindustrie. Zusätzlich konzentriert sich AT&S auf High End Technologien und Anwendungen in den Segmenten Mobile Devices & Substrates und Automotive, Industrial, Medical. Weiter punktet AT&S im mehrheitlich asiatischen Wettbewerb durch den klaren Fokus auf High End, überdurchschnittliches Prozess Knowhow, Qualität, Effizienz, Kapazitätsauslastung und europäische Governance. AT&S verfügt über eine kosteneffiziente und kundennahe Wertschöpfungskette mit sechs Produktionsstandorten in Österreich (Leoben, Fehring), Indien (Nanjangud), China (Shanghai, Chongqing) und Südkorea (Ansan). Die AT&S beschäftigt rund 9‘100 Mitarbeiter.

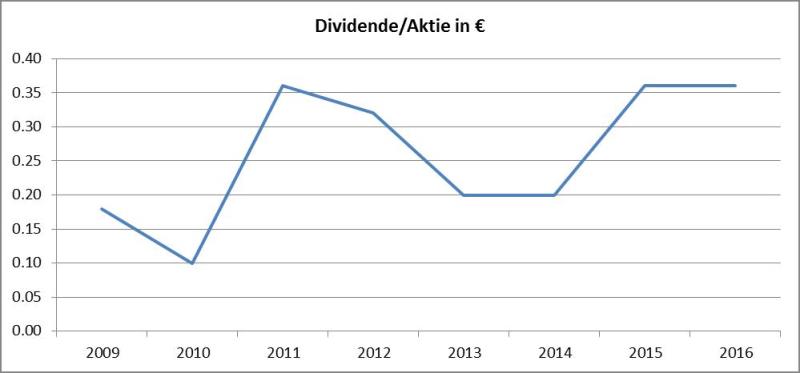

Dividenden

AT&S hat während den letzten 7 Jahren jedes Jahr eine Dividende ausbezahlt. Allerdings war die Entwicklung dieser Dividenden nicht konstant und von einer gewissen Schwankung geprägt. Dies ist auf die hohen Investitionskosten, welche AT&S die letzten Jahre getätigt hat zurück zu führen. Allerdings kann man der unten stehenden Grafik auch entnehmen, dass AT&S gewillt ist, die Aktionäre am Erfolg teilhaben zu lassen.

Die durchschnittliche Dividendenrendite der letzten 4 Jahre beträgt gute 2.6%. Dieser Wert ist für mich in Ordnung. Falls ein Unternehmen eine Dividende ausschüttet, sollte die Dividendenrendite mindestens 1% besser 2% betragen, ansonsten macht eine Ausschüttung wenig Sinn. Daher werte ich die Ausschüttung von AT&S als neutral an.

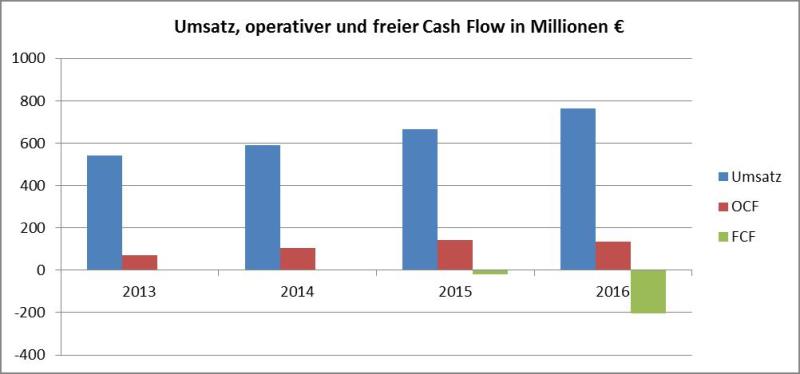

Umsatz, operativer und freier Cash Flow

Wie du in der unten stehenden Grafik sehen kannst, konnte AT&S den Umsatz in den letzten 4 Jahren kontinuierlich steigern. Das ist grundsätzlich eine schöne Entwicklung, da es beweist, dass die Firma in der Lage ist weitere Marktanteile zu gewinnen. Der operative Cash Flow konnte leider nicht im gleichen Umfang wie der Umsatz gesteigert werden, aber es ist gut zu sehen, dass AT&S mit der operativen Tätigkeit in der Lage ist, Geld zu erwirtschaften. Für den Free Cash Flow sind mir leider nur Zahlen der letzten 2 Jahre zugänglich. Diese sind negativ, da AT&S in den letzten 2 Jahren massive Investitionen in China und Indien vorgenommen hat. Leider haben diese Zahlen keine ausreichende Aussagekraft. In den kommenden Jahren sollte der FCF wieder im positiven Bereich sein, sobald sich die Investitionen in den Unternehmensergebnissen niederschlagen.

Es gefällt mir, dass AT&S die Umsätze in den letzten 4 Jahren kontinuierlich steigern und den operativen Cash Flow auf einem guten Niveau halten konnte. Leider konnte der freie Cash Flow auf Grund der Investitionen nicht mit dieser Entwicklung mithalten. Da beim FCF die Verlässlichkeit der Entwicklung nicht gegeben ist, werte ich diese Kennzahlen als neutral.

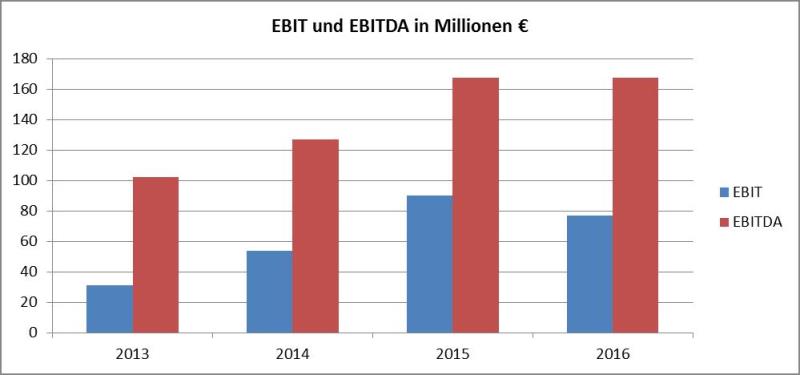

EBIT, EBITDA und EBIT-Marge

Mit dem EBIT oder Earnings before Interest and Taxes, also Einnahmen vor Zinsen und Steuern können die Ergebnisse der letzten 4 Jahre sehr gut miteinander verglichen werden. Allerdings sind im EBIT die Ab- und Zuschreibungen berücksichtigt. Mit dem EBITDA oder auch Earnings before Interest, Taxes, Depreciation and Amortization, also Einnahmen vor Zinsen, Steuern und Ab- und Zuschreibungen können die vier letzten Jahre noch präziser miteinander verglichen werden. Das EBITDA kann hervorragend zu Vergleichszwecken der verschiedenen Jahre benutzt werden, da es keine verfälschenden Werte beinhaltet.

Beide Kennzahlen zeigen eine steigende Tendenz, was ich als positives Merkmal interpretiere. Daher bewerte ich diese Kennzahlen bei AT&S mit einem positiven Rating.

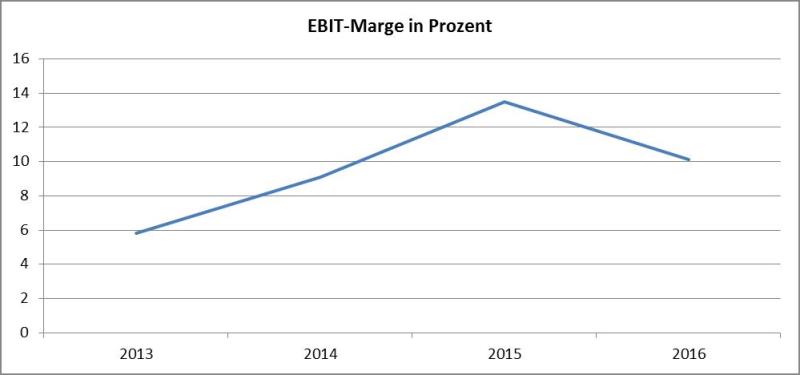

Die EBIT-Marge von AT&S bewegt sich in den letzten Jahren bei durchschnittlich 9.6%, was für ein Industrieunternehmen ein guter Wert ist. Ich gehe stark davon aus, dass dieser Wert nachhaltig über 12% steigen wird, sobald die Investitionen ihre Früchte tragen.

Ich bewerte die Entwicklung der EBIT-Marge bei AT&S ebenfalls als positiv.

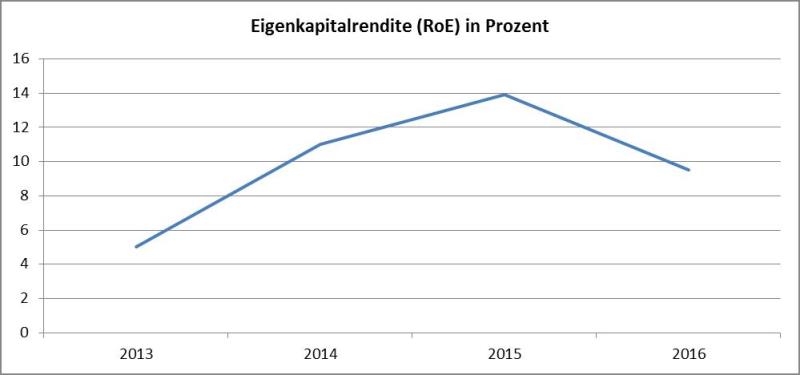

Eigenkapitalrendite oder auch Return on Equity (RoE)

Die Eigenkapitalrendite konnte in den letzten 4 Jahren tendenziell gesteigert werden und beträgt am Ende des Geschäftsjahres 2016 rund 9.5%. Der Durchschnitt der letzten 4 Jahre ist 9.9%. Grundsätzlich bewerte ich einen RoE zwischen 10% und 15% als neutral. Einen RoE über 15% als positiv. Somit muss die Eigenkapitalrendite von AT&S in den kommenden Jahren noch ein wenig verbessert werden. Ich bin fest davon überzeugt, dass die Investitionen durch AT&S in Asien den RoE nachhaltig verbessern und den positiven Trend fortsetzen werden.

Da meine selbstbestimmten Grenzwerte unterschritten wurden, bewerte ich diesen Punkt als negativ.

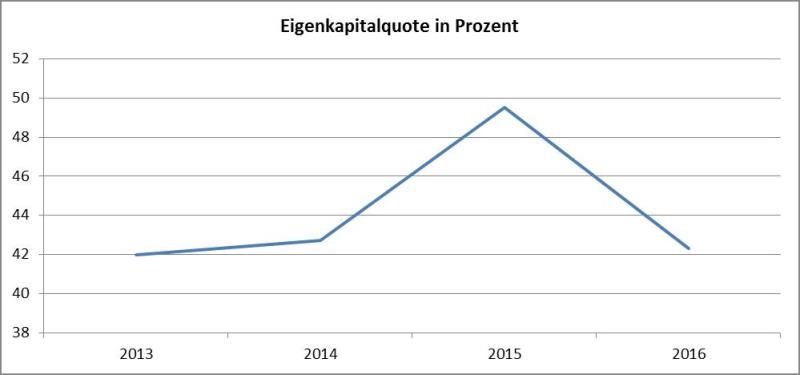

Eigenkapitalquote

Eine weitere sehr interessante und wichtige Kennzahl für mich ist die Eigenkapitalquote. Diese befindet sich bei AT&S am Ende des Geschäftsjahres 2016 bei rund 42%. Durchschnittlich bewegt sich die Quote in den letzten 3 Jahren bei fast 45%! Ich persönlich bin ein absoluter Verfechter einer hohen Eigenkapitalquote, weil so die unternehmerisch notwendigen Freiheiten gewahrt sind und der Firma nicht gleich das Wasser bis zum Hals steht. Da sich diese Quote bei AT&S massiv über 25% befindet, werte ich diese Kennzahl als positives Signal. Weiter gehe ich stark davon aus, dass dieser Wert auch in Zukunft über 25% gehalten werden kann.

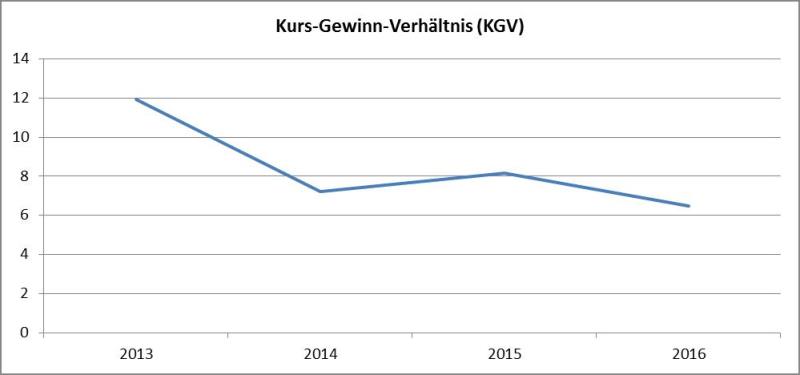

Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis gibt Auskunft darüber, wie lange es dauert, bis die Firma den Börsenkurs durch die aktuellen Gewinne erwirtschaften kann. Bei der AT&S befindet sich das KGV am Ende des Geschäftsjahres 2016 bei 6.5. Das heisst, dass die Firma bei gleich bleibenden Gewinnen den Börsenkurs in 6 ein halb Jahren erwirtschaftet. Grundsätzlich sehe ich ein KGV unter 12 als günstig an. Eines über 16 als eher teuer. Im Durchschnitt der letzten Jahre bewegte sich das KGV von AT&S bei rund 8.4. Aus dieser Warte bewerte ich das KGV von AT&S als sehr günstig und darum als klar positives Signal!

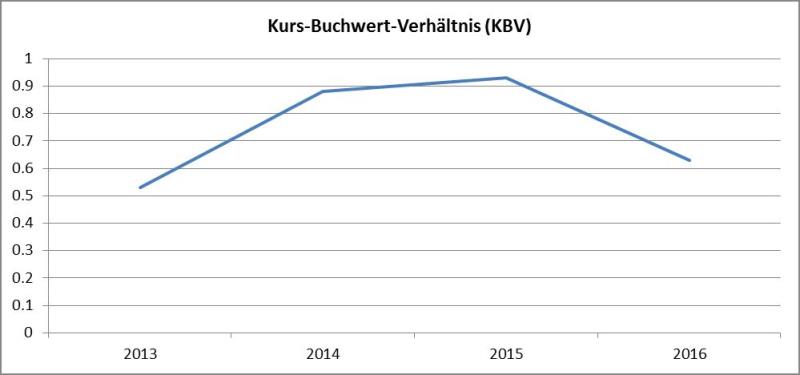

Kurs-Buchwert-Verhältnis (KBV)

Das Kurs-Buchwert-Verhältnis gibt Auskunft darüber, wie der Börsenkurs zum Buchwert (in der Bilanz) der Firma steht. Da es verschiedene Möglichkeiten gibt, buchhalterisch auf diesen Buchwert einzuwirken, wird dieser von Analysten oft nicht gross beachtet. Allerdings ist beispielsweise Warren Buffet ein grosser Verfechter des Buchwertes, denn er gibt an, wieviel das Unternehmen in der Bilanz an Aktiva aufweist. Ich persönlich nutze das KBV um zu sehen, ob das Investment für mich überhaupt in Frage kommt. Ein KBV unter 3 ist für mich ein klares Zeichen, dass ich interessiert bin. Eines unter 1 ist für mich ein Zeichen, dass ich sehr interessiert bin, da der Börsenkurs unter den in der Bilanz als Aktiva deklarierten Werten liegt.

Bei AT&S liegt das KBV am Ende des Geschäftsjahres 2016 bei 0.6, was für mich ein absolut interessantes und somit positives Signal ist. Durchschnittlich lag das KBV in den letzten 4 Jahren bei 0.74.

Mein Fazit zu der AT&S-Aktie

Durch die Analyse der oben erwähnten Kennzahlen ergibt sich nun folgendes Bild:

- Negativ bewertete Kennzahlen: 1

- Neutral bewertete Kennzahlen: 2

- Positiv bewertete Kennzahlen: 5

Stellen wir nun die negativen und positiven Bewertungen gegeneinander auf, so ist das Fazit mit 4 Punkten positiv. Alle Aktien welche am Ende dieser Analyse mindestens mit 4 Punkten im positiven Bereich stehen, sind für mich tendenziell für einen Kauf interessant.

Die provisorischen Zahlen für das Geschäftsjahr 2017 weisen einen weiterhin starken Einfluss der Investitionen auf den Zahlenkranz auf. Dies ist für mich allerdings kein Grund hier in Panik zu verfallen, denn damit musste gerechnet werden. Nichts desto trotz berechne ich das Potenzial dieser Aktie auf Basis der letztjährigen Zahlen:

Bei einem Schlusskurs von 12.9 Euro am Ende des Geschäftsjahres 2016 und einem KGV von 6.5 leitet sich vom aktuellen Aktienkurs von rund 9.5 Euro und einem durchschnittlichen KGV von 8.4 ein Aufwärtspotenzial von fast 74% ab, bei gleichbleibenden Unternehmensgewinnen.

Aus diesem Grund habe ich eine kleine Position mit dieser Aktie eröffnet. Mehr hierzu findest du im kommenden Update für das 2. Quartal im Jahr 2017 und in meinem Portfolio.

Was ist deine Meinung zu dieser Aktie?

Wichtiger Hinweis:

Diese Analyse soll dir als Startpunkt für deine eigene Recherche dienen. Kaufe niemals Aktien, nur weil dir irgendjemand dazu rät!

Quellen:

Unternehmensseite

http://www.onvista.de

https://www.google.com/finance